Manejo de fondos paralelos continúa vulnerando las reservas internacionales del BCV

Ingresos del petróleo, mayor oferta de divisas por parte de petroleras extranjeras que operan en Venezuela como Chevron, remesas y hasta la venta de oro monetario no contribuyeron a que las reservas internacionales cerraran en al año en franca recuperación. El desvío de recursos hacia fondos paralelos y sin rendición de cuentas o contraloría hacen no solo más vulnerable la capacidad del BCV para defender el bolívar, también ponen en peligro la estabilidad económica del país que pudiera entrar en 2025 en otra etapa de recesión

El Banco Central de Venezuela (BCV) cierra 2024 con bajas reservas internacionales afectadas por fondos paralelos que aún maneja el Ejecutivo y por las intervenciones cambiarias para contener el tipo de cambio. El alza en el ingreso de divisas al país luego de la flexibilización de sanciones no contribuyeron a recuperar significativamente los recursos líquidos en divisas del organismo, ni tampoco las remesas que envían los venezolanos en el exterior a sus familiares y amigos en Venezuela.

El Fondo de Desarrollo Nacional (Fonden) es un mecanismo creado por Hugo Chávez durante su presidencia para financiar proyectos de envergadura y el cual se alimentó de las reservas del BCV y de los ingresos extraordinarios por concepto de petróleo. Sin embargo, con la crisis económica del país que conllevó a una recesión y a la primera hiperinflación de la economía venezolana, este fondo no recibió más recursos, pero luego comenzó a percibir divisas, según se constata en las leyes de presupuesto de los últimos tres años.

Por otra parte, de acuerdo a fuentes económicas, existe una gran cantidad de recursos que ingresan por concepto de venta de oro y por petróleo que no entran a las arcas del BCV, ya que son manejados directamente a través del Fonden y otras cajas chicas. «Un monto aproximado de 4 mil millones de dólares se manejaron durante todo 2024 y que no ingresaron al BCV, esto se puede evidenciar en la cantidad de divisas que circuló o se transó en la economía. Sabemos cuánto aportan en divisas las empresas como Chevron y cuánto ingresa por exportaciones petroleras, así que las cuentas no dan», advirtió un economista que prefirió mantener su anonimato.

Los datos del Banco Central indican que las reservas internacionales muestran un monto de 10.195 millones de dólares, lo que refleja un aumento de $391 millones con respecto a los $9.804 de comienzos de 2024, es decir, una variación de apenas 3,9%.

Esto contrasta con las estimaciones de ingresos para este año. Según el presupuesto del presente ejercicio fiscal se calcularon $11.878 millones en ingresos petroleros, para un incremento de 27% con respecto a 2023. No obstante, para 2024 se estimaron $6.666 millones para el Fonden, los cuales se devengaron sin dar a conocer los proyectos que financiarían, agregando un elemento de opacidad en el manejo de los recursos del país.

Un dato significativo lo constituye el aporte de las petroleras extranjeras que operan en Venezuela gracias a una licencia de Estados Unidos. La venta de divisas de Chevron, Repsol y Maurel & Prom representa hasta 40% del mercado cambiario en el país. De acuerdo a cifras de la consultora Síntesis Financiera, estas empresas socias B de Petróleos de Venezuela (Pdvsa) proveen entre 180 millones a 200 millones de dólares mensuales.

El Informe de Coyuntura Económica Venezuela elaborado por el Instituto de investigaciones Económicas y Sociales de la Universidad Católica Andrés Bello (UCAB), prevé que las reservas internacionales finalizarán el año en $9.800 millones. «El BCV continuó interviniendo en el mercado cambiario como parte de una política monetaria cuyo objetivo fundamental ha sido reducir la muy elevada tasa de inflación. Como consecuencia de estas intervenciones, la tasa de cambio oficial reflejó una variación de 2,9% desde el primer día de enero de este año (35,87 Bs/$) y el 30 de septiembre (36,92 Bs/$)».

Este resultado positivo de contención tuvo su costo. De acuerdo a cifras del portal Banca y Negocios, el cual mantiene un monitoreo de lo que se oferta en las mesas de cambio de los bancos públicos y privados en el país, el BCV ha vendido $5.385 millones de dólares, un monto que ya supera en 27% al monto total de intervención cambiaria de 2023.

Por otra parte, un reciente informe de la consultora Síntesis Financiera, señala que en las primeras tres semanas de noviembre pasado, las reservas internacionales bajaron $596 millones. «Las reservas han venido bajando diariamente en forma casi ininterrumpida desde el 30 de septiembre y han perdido $687 millones desde entonces hasta el 21 de noviembre. La caída de las reservas refleja primordialmente la disminución de las reservas líquidas. Según nuestros cálculos, la tenencia de divisas ha disminuido $616 millones (una baja de 47%) en lo que va de noviembre».

Hasta la fecha, las reservas del BCV no muestran una mayor caída, gracias a que el Banco Central vendió dos toneladas de oro monetario que estima la consultora reportó una suma de $180 millones en efectivo. «Esta operación permitió que las reservas en divisas cerraran estables en octubre, y la revalorización del oro a su vez permitió que las tenencias de oro también cerraran estables».

Recalca Síntesis Financiera en su informe que esta evolución de las reservas del BCV refleja la puesta al día de la liquidación de las operaciones cambiarias y la fuerte intervención en el mercado con divisas en efectivo.

Para Tamara Herrera, directora de la consultora, es «excesiva» la cantidad de divisas que se venden cada mes a través de la intervención cambiaria para mantener a raya la inflación y la devaluación. El ente emisor ha colocado en la banca un mínimo mensual de $350 millones y un máximo de $900 millones como ocurrió en julio pasado.

«A mi juicio, es un exceso la cantidad de divisas que ha tenido que vender el BCV que son en su mayoría de origen petrolero, para defender el bolívar. Terminas financiando las pequeñas cantidades de la salida del capital privado. Debes preguntarte ¿Cuánto vale esa meta inflacionaria? ¿Hasta cuándo será esta situación? No lo sé, es una decisión política, si desean pueden mantenerlo hasta fin de año, pero no es una decisión fácil porque nos acercamos al período de mayor gasto público y donde aumenta la demanda de divisas que ya está muy sensibilizada por la incertidumbre del entorno político», dijo en entrevista a Unión Radio.

En este contexto, considera que son necesarios al menos $450 millones de dólares mensuales para «contener» el tipo de cambio oficial.

La UCAB en su informe destaca que dado el nivel extremadamente bajo de las reservas internacionales, la capacidad del BCV de intervenir en el mercado cambiario dependerá de los recursos que desde Petróleos de Venezuela (Pdvsa) le puedan ser transferidos y de la presión fiscal sobre los agregados monetarios.

El alto costo de defender el bolívar hizo que en la última parte del año, el BCV modificara su política cambiaria. Entre enero y septiembre siguió con su sistema de anclaje del tipo de cambio con el objeto de aliviar las tensiones sobre los precios y reducir la inflación. Esa política cambió a partir de octubre, sin ningún tipo de anuncio, adoptando un régimen de mini devaluaciones, con una tasa de ajuste variable para la tasa de cambio.

«A partir de octubre, la tasa de cambio adquirió una senda alcista que el BCV procuró moderar mediante mayores montos de intervención en el mercado cambiario, los cuales resultaron insuficientes para estabilizar la tasa de cambio. Ello muestra un repudio a la moneda nacional en medio de una política económica inconsistente y una conflictividad política exacerbada», destacó el Observatorio Venezolano de Finanzas (OVF) en un informe.

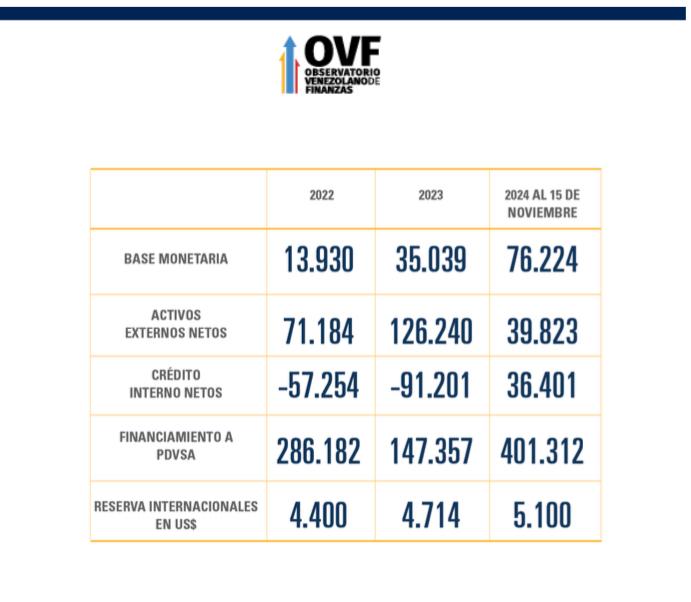

Explicó que con una posición de reservas internaciones en 2024 ligeramente superior a la de 2023, tanto por la contabilización de $5.100 millones en Derechos especiales de Giro (DEG) asignados por el FMI, pero no disponibles como el efecto de la valoración de las reservas, se tradujo en una considerable expansión del dinero primario que presionó sobre la inflación. El OVF agrega un elemento: el aumento del financiamiento monetario del BCV a Pdvsa, lo cual equivale a un financiamiento al déficit fiscal.

«Debe destacarse que el 8 de noviembre ha debido ocurrir un cambio no anunciado en las normas contables del BCV que implicó una disminución sustancial de los denominados otros activos externos. La política de cuasi fijación del tipo de cambio pudo sostenerse hasta septiembre debido al esfuerzo del BCV en términos del sacrificio de reservas», apuntó el Observatorio.

Así, en tanto que el instituto emisor emitía más dinero éste se traducía en mayor presión en el mercado cambiario. Entre el cierre de agosto de 2024 y el 17 de diciembre, el BCV perdió $578 millones, tratando de evitar un salto de la tasa de cambio mediante deslizamientos que intentaban cerrar la brecha con el precio del dólar paralelo.

«Como resultado del abandono de la cuasi fijación del tipo de cambio y la adopción en los hechos de un esquema de mini devaluaciones, en una economía dolarizada como la de Venezuela, los precios comenzaron a subir y ya en octubre y noviembre la tasa de inflación mensual alcanzó los dos dígitos, tanto para la inflación general como para la tasa de inflación básica, la cual excluye los alimentos y servicios cuyos precios son fijados por el gobierno», explicó el OVF.

El economista Pedro Palma y director de la consultora Ecoanalítica, sugiere que para bajar las expectativas de devaluación es prioritario garantizar al público de «que habrá suficientes dólares para satisfacer su demanda» y para ello se requieren altos flujos de divisas por exportación ya que no son suficientes los de Chevron, además de contar con acceso a los mercados financieros internacionales. Pero principalmente, dijo, contar con altos niveles de reservas internacionales líquidas en el BCV.

Sostuvo que unas reservas tan bajas incrementan la vulnerabilidad de la economía, pues limita su capacidad de reacción para afrontar caídas de los precios de exportación o encarecimientos de las importaciones. También le restan respaldo al dinero en circulación, y contribuyen a reducir la confianza de los agentes económicos acerca de las posibilidades del Banco Central de abastecer suficientemente el mercado de divisas, factor que contribuye a generar expectativas cambiarias desfavorables y a estimular salidas de capital como medida de protección contra una eventual devaluación. Adicionalmente, deterioran la imagen externa de la economía y eleva el riesgo país.

Lamentablemente todas estas «barajitas» las tiene en sus manos Venezuela.