El tipo de cambio dejará de «ignorar» a la inflación cuando el BCV no pueda intervenir

La disparidad entre la variación del tipo de cambio y la tasa de inflación indica que es solo cuestión de tiempo para que el dólar incremente de manera violenta, por más que el BCV intente contenerlo con sus continuas intervenciones en el mercado cambiario

El Incremento del dólar, el pánico de los comerciantes, las compras nerviosas, el aumento de precio e incluso algunos intentos de saqueo caracterizaron la cuarta semana de agosto, que para muchos se asemejó a la Venezuela de la crisis hiperinflacionaria, entre 2017 y 2018.

Este caos en la economía nacional se desató debido a una variación violenta del tipo de cambio paralelo que, en apenas seis días, incrementó su precio de 6,86 bolívares a 9,33 bolívares, presentando una variación del 36% en menos de una semana.

En otras palabras, gastar $100 haciendo compras habría significado un gasto de 686 bolívares el 19 de agosto, mientras que el 25 de agosto habría sido necesario desembolsar 933 bolívares, una diferencia de 247 bolívares que pudieron haberse perdido para quienes almacenaban bolívares en sus cuentas bancarias.

El miedo de perder el dinero en bolívares desató el pánico de la población. Durante esos días la prioridad más importante era deshacerse de los bolívares, ya sea comprando productos o cambiándolos por una divisa más estable, como el dólar.

*Lea también: Con compras nerviosas y negocios cerrados reaccionó la población a la subida del dólar

Si algo quedó demostrado en esa semana es que, incluso tras meses de estabilidad del tipo de cambio, el venezolano no confía en la moneda nacional. Esto quiere decir que, ante el mínimo signo de inestabilidad en el bolívar, todos esperan que pierda su valor y buscan deshacerse de sus fondos en bolívares para escapar de la devaluación.

Este hecho se matiza con las advertencias que han hecho diversos analistas y economistas sobre el inminente incremento del dólar consecuencia de una insostenible política de contención de la inflación y del tipo de cambio aplicada por el Gobierno en los últimos tres años.

Si bien es cierto que algunos indicadores económicos mejoraron, como la reducción sustancial de la tasa de inflación que permitió al país salir oficialmente del ciclo de hiperinflación en enero de 2022 o la estabilidad que mantuvo el tipo de cambio durante los primeros seis meses del año, estos números fueron posibles gracias a una política agresiva por parte del Banco Central de Venezuela (BCV), que controla minuciosamente la cantidad de dinero disponible en la economía nacional.

La estrategia del BCV

Tras afrontar el período más crudo de la crisis económica, el ente emisor empleó una nueva estrategia en un intento por estabilizar la economía. De acuerdo con el economista Leonardo Vera, este nuevo plan consistía en tres pilares fundamentales: reprimir el salario, reducir el crédito y estabilizar el tipo de cambio.

Gracias a este nuevo plan, el gobierno de Nicolás Maduro asfixió a la población venezolana con salarios mínimos casi inexistentes, con lo que disminuía el gasto público. Redujo la frecuencia y la cantidad de sus aumentos, también de las dádivas que otrora otorgaba.

De los 10 aumentos salariales decretados por Maduro en 2018, al siguiente año solo se produjeron tres, incluso a pesar de que la hiperinflación seguía su curso y diluía el poder de compra de los venezolanos. En 2020 se mantuvo la tendencia con solo tres aumentos. En 2021 se produjeron solo dos, mientras que en estos nueve meses de 2022 solo se ha anunciado un incremento.

Aunado a la contención del gasto requerido para pagar las nóminas de la administración pública y los beneficiarios del sistema Patria, el Gobierno empezó a darle más espacio al sector privado para satisfacer algunas de las necesidades del país. Los recursos necesarios para mantener ciertos servicios públicos también se redujeron.

*Lea también: Presidente del OVSP: la «privatización» de servicios públicos mejoró percepción ciudadana

Vera explicó que es gracias a esta contracción del gasto público que el Gobierno sometió a los trabajadores de la administración pública a ingresar, para marzo de 2022, un salario de tan solo 7 bolívares que se complementaba con un bono de alimentación de 3 bolívares, equivalentes a un total de $2,28 según el tipo de cambio vigente para ese momento.

Sin embargo, al igual que con los otros elementos de este plan contra la inflación, se trata de un accionar insostenible en el tiempo. Por eso se dio ese ajuste de 1.700% al incrementar el salario de 7 a 126 bolívares.

«Desde mayo del 2021 el gobierno de Nicolás Maduro decidió no incrementar más el salario mínimo, pero es una estrategia que no se puede mantener por mucho tiempo. El salario mínimo en marzo llegó a ser menor de $2 ¿Por cuánto tiempo más podías mantener el salario mínimo reprimido? En marzo el Gobierno tuvo que aceptar la realidad e incrementar el salario mínimo», destacó Vera durante un Twitter Spaces organizado por TalCual.

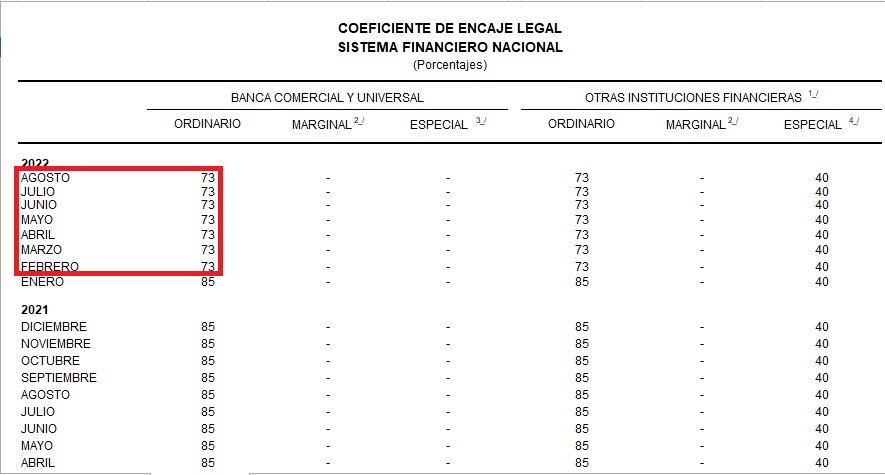

En cuanto al control del crédito, se hizo más que evidente a través de la implementación del encaje legal. Esta estrategia inició el 2 de enero de 2019, con la Resolución Nº 19-01-02 del BCV, en la que se impuso un encaje del 100% sobre el incremento de las reservas bancarias excedentes al cierre del 31 de agosto de 2018.

La tasa de encaje disminuyó al 93% en abril de 2020 y luego se aprobó una rebaja al 85% en enero de 2021. El pasado mes de febrero, Maduro ordenó que el encaje se redujera a 73%.

Con este porcentaje sigue manteniéndose como el más alto del mundo y la banca no puede otorgar créditos ya que el BCV exige que, de cada 100 bolívares que ingresen por depósitos de sus clientes, 73 queden represados en las arcas del ente emisor.

De esta manera, los bancos no otorgan préstamos y no hay más dinero en bolívares para comprar dólares. La demanda disminuye porque no hay suficientes bolívares en la economía como para cambiarlos masivamente por divisas. Esto explica también una liquidez monetaria en bolívares muy contraída.

Finalmente, el último aspecto de la estrategia fue precisamente el anclaje de tipo de cambio. El mecanismo utilizado para contenerlo fue la intervención del mercado cambiario por parte del BCV, que vende a la banca sus dólares y las instituciones bancarias pagan con bolívares, por lo que el ente emisor recoge parte de la liquidez disponible en la economía e incrementa la cantidad de dólares disponibles.

Este aumento de la oferta de dólares aunado a una economía más pequeña en bolívares, hace que el tipo de cambio se mantenga estable a pesar de que la inflación sigue presentando tasas muy altas.

El economista Hermes Pérez, antiguo jefe de Mesa de Cambio del BCV, argumentó que la variación del tipo de cambio debería evolucionar de manera similar a la tasa de inflación, ya que el dólar se trata de un bien más que puede ser adquirido a través del comercio, por lo que debería incrementar su precio al mismo ritmo que otros bienes que sí son afectados por la inflación.

«No es una regla estricta, pero incremento del tipo de cambio debe ser similar al del precio de los bienes y servicios. El dólar es un bien más, un precio. Si los precios suben a un ritmo y el dólar otro, se genera un desequilibrio», advirtió al ser consultado por TalCual.

Durante 2021, producto de la política de intervención del BCV, se produjo una brecha importante entre la variación del tipo de cambio, que cerró el año en un 321% y la tasa de inflación, que llegó a 686% durante todo 2021. Es decir, la inflación avanzó más del doble que el dólar.

*Lea también: Banco Mundial: Venezuela es el tercer país con mayor inflación alimentaria

Sin fondos para intervenir

Este anclaje depende de las intervenciones constantes de dólares por parte del BCV, lo que implica una inversión para el Estado, que no cuenta con fondos suficientes para mantener esta política indefinidamente.

Es por este motivo que José Guerra, economista fundador del Observatorio Venezolano de Finanzas (OVF) ha advertido que las reservas internacionales del país se han vaciado progresivamente gracias a la puesta en marcha de las intervenciones, alcanzando una pérdida de $726 millones desde diciembre de 2021.

Aunque el tipo de cambio estuvo estable hoy 22 agosto, eso es transitorio. Según el último dato las reservas internacionales del BCV al 19 agosto fueron $5.088 millones, de las cuales 70% es oro. El BCV ha perdido $726 millones hasta el 19 agosto. No hay cómo defender al bolívar pic.twitter.com/UILfI7RVl6

— Jose Guerra (@JoseAGuerra) August 22, 2022

El caos cambiario que se creó en agosto responde a la insostenibilidad de la estrategia del BCV, que inyectó menos dólares de lo usual en el mercado cambiario pese a que la economía nacional se sometió a un incremento repentino del gasto público a raíz de la inversión hecha por el Gobierno con el pago del bono vacacional a profesores y trabajadores universitarios, junto a todos los dependientes del Ministerio de Educación.

*Lea también: PCV asegura que pago del bono vacacional es tan solo una «victoria parcial»

El economista Luis Bárcenas, integrante de la consultora financiera Ecoanalítica, razonó que la variación del tipo de cambio paralelo evidenciada días atrás y su estabilización en el transcurso de esta semana, se originó debido a que el BCV no previó el incremento inusual de la cantidad de bolívares en la economía venezolana producto de estos pagos.

«El incremento de los bolívares, junto a un BCV que no previó esa inyección y contaba con menos recursos para intervenir, ocasionó ese incremento. Como persiste la desconfianza en el bolívares, cualquier incremento generará una mayor demanda en dólares en la medida en que los venezolanos quieran cubrir sus ingresos cambiando esos bolívares a dólares», apuntó en conversación con TalCual.

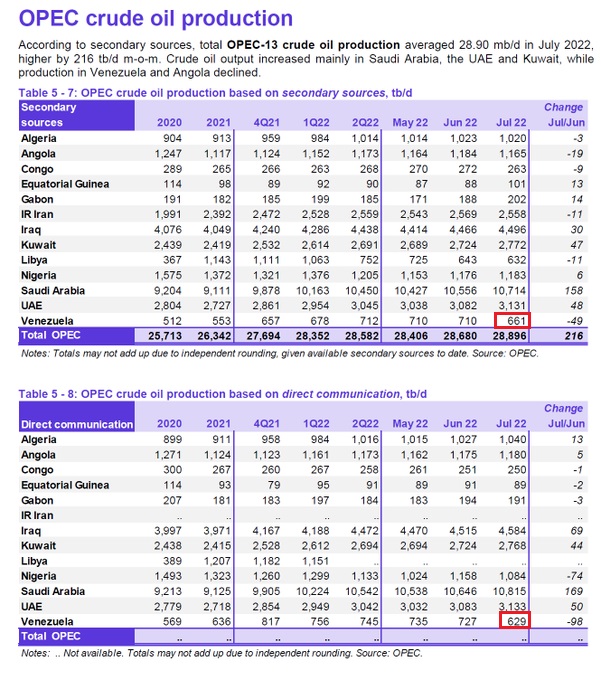

Estas presiones cambiarias ya se anticipaban, debido al rezago al cual ha sido sometido el tipo de cambio y la disminución de ingresos del Estado por conceptos petroleros, ya que Petróleos de Venezuela (Pdvsa) cerró julio con sus cifras más bajas en el año al alcanzar 629.000 barriles diarios.

«Las intervenciones dependen de la cantidad de recursos que genere el Estado, principalmente la industria petrolera que es el principal oferente de divisas del país. Lo que se ha visto en los últimos días es que han faltado fondos, las intervenciones no han tenido la misma frecuencia ni con los mismos montos que antes. Probablemente se deba a los problemas que enfrenta la industria petrolera para comercializar el crudo», destacó Bárcenas.

El contexto internacional, las sanciones de Estados Unidos, la caída de la producción y la disminución de los precios son algunos de los elementos que han afectado la disponibilidad de las divisas que aporta Pdvsa al BCV.

Si la situación se mantiene, es solo cuestión de tiempo antes de que sea insostenible para el ente emisor sostener el anclaje del tipo de cambio. Como alerta Guerra, a largo plazo no se observa un techo para el precio del dólar.

Esto en ausencia de un programa económico con financiamiento externo. Un programa de reordenamiento de la economía. Lo único seguro hoy es que va seguir la devaluacion y la caída de los salarios reales (3)

— Jose Guerra (@JoseAGuerra) August 23, 2022

«El BCV no tiene con qué detener la devaluación del bolívar. Parar la devaluación implicaría inundar el mercado con dólares que no tienen. No queda de otra que deslizar el tipo de cambio. Lo único seguro hoy es que va a seguir la devaluación y la caída de los salarios reales», subrayó.

Tipo de cambio estable… Por ahora

Después de que el dólar paralelo incrementara un 36% la semana pasada, entre lunes 29 de agosto y jueves 1ro de septiembre el tipo de cambio marcado por la cuenta Dólar Paralelo Venezuela cambió de 8,33 a 8,20 bolívares. Es decir, en lugar de aumentar, retrocedió un 1,5%.

🗓️ 01/09/2022

🕒 1:04 PM

💵 Bs. 8,20

🔺 0,53% Bs 0,05 pic.twitter.com/gwTHTWJSP9— Monitor Dolar Vzla (@monitordolarvla) September 1, 2022

La aparente estabilidad que mantiene esta semana pasa por un ajuste en las intervenciones del BCV. Según Pérez, en su intento por contener el alza del tipo de cambio, el ente emisor realizó tres intervenciones en las mesas de cambio por un monto total de entre 80 y 120 millones de dólares. En contraste, otras fuentes del entorno financiero expusieron que se trataba de una sola intervención de 200 millones de dólares.

*Lea también: BCV sale a vender dólares para detener al paralelo que llega este #25Ago a Bs. 9

Indistintamente de la cantidad que el BCV inyectara, estos intentos por contener el tipo de cambio parecen cada vez más inútiles y la presión cambiaria podría generar alzas agresivas tan pronto como el BCV cometa algún descuido en su política de control. Después de todo, lo que se logra con esta estrategia es que el dólar ignore la inflación y se mantenga atado artificialmente.

«Con las intervenciones, haces que el tipo de cambio ignore a la inflación. Cuando dejes de intervenir, este va a reaccionar de manera muy violenta y probablemente generes una inflación aún mayor. Esta estabilidad que propicias probablemente va a generar una inflación futura mayor en la medida en que el tipo de cambio se ajuste a los precios», recordó Bárcenas.

Como propone Vera, la mejor manera de controlar el tipo de cambio es mediante la recuperación de la confianza en el bolívar y de la credibilidad en las instituciones que determinan las políticas económicas en el país. Sin un cambio en el rumbo político, parece difícil visualizar una recuperación real de la economía y un mercado cambiario más estable.

«Aquí se necesita un programa contra la inflación bien diseñado. Los requisitos entran en la dimensión de la política. Necesitas reinsertar al país en el mundo financiero internacional, recibir asistencia financiera internacional, un proceso de reconstrucción institucional con los entes fiscales y monetarios. Es un trabajo que le corresponde al mundo político. Es un gran desafío el que tenemos por delante si queremos recobrar la confianza en la moneda», reflexionó.